私は、国内大手PE(プライベートエクイティ)ファンド出資会社の財務経理責任者として、約5年間、PEファンドとコミュニケーションをとってきました。先日、そのPEファンドは株式を売却しイグジットしましたが、時には夜中に連絡が来ることもあり、スピーディーなレスポンス、およびその要求に応えられるスキルが求められます。

そのコミュニケーションの中核をなすのが、精密に構築された財務モデルです。この財務モデルは、企業価値の評価や資金調達戦略、投資リターンの分析に不可欠なツールであり、特にLBO(レバレッジド・バイアウト)モデルが多用されます。利害関係者によって見るポイントが変わってきますが、シミュレーション数値の精度の高さがその財務モデルの信頼性のベースになります。

これらの経験をもとに、本記事では、PEファンドが出資会社の財務経理責任者に求めるスキル、および財務モデルの基本構造や手順について、詳しく解説します。

PEファンド出資会社の財務経理責任者の役割

PEファンド出資会社の財務経理責任者の主な役割としては、PEファンドや会社によって多少異なるところはあると思いますが、私の場合は、次の様な役割を担っていました。

- PEファンドに対するレポーティング(KPI管理)

- 将来予測に基づくP/L・B/S・CFシミュレーション

- 財務諸表作成および監査法人対応

- 金融機関対応(コベナンツ管理・報告含む)

- 内部統制構築

- 財務経理セクションの適切な運営(効率化および数値の精度向上への取り組み)

PEファンドに対するレポーティング

PEファンドに対するレポートには、常に正確な数値およびその根拠を記載することが求められます。特にKPIについては定期的にレポートする必要があります。

将来予測に基づくP/L・CF(キャッシュフロー)シミュレーション

PEファンドは常に将来の予測利益・資産・CFにもとづくバリュエーションを意識しています。店舗経営の企業であれば、各店舗の売上・利益の予測値を定期的に算出する必要があり、財務経理責任者は、そのP/L予測値にもとづき、B/SおよびCFのシミュレーションを行います。そのシミュレーションには精緻な財務モデルが欠かせません。

財務諸表作成および監査法人対応

PEファンドはオーナーからの株式買取りの際、ほとんどの場合、金融機関からLBOローンを組みます。そのLBOローンの契約内容として、監査済の決算書提出が要件になっています。また、その会社が会社法上の大会社(資本金5億円以上または負債200億円以上の会社)であれば、会社法により会計監査人(監査法人)の監査を受ける必要があります。

したがって、監査法人から適正意見(または適法意見)の監査報告書を受領する必要があり、そのために財務経理責任者は、適正な財務諸表を作成し、適切に監査対応を行うスキルが必要になります。

金融機関対応(コベナンツ管理・報告等)

金融機関とのLBOローン契約において、コベナンツ(財務制限条項)が設けられます。そのコベナンツはいくつもの条項が定められますが、その中に、四半期毎の決算書の数値にもとづく財務指標があります。私の場合は、次の財務指標がコベナンツとして定められていました。

これらコベナンツが抵触しないように将来予測をしっかり行う必要があります。

- DSCR(デットサービスカバレッジレシオ)

- ネットレバレッジレシオ(EBITDA有利子負債倍率)

内部統制構築

PEファンド出資後は、取締役会の構成として過半数をPEファンドの人で占め、重要な意思決定は必ずPEファンドの承認が必要になるようにします。そして、日常的な業務についても規律が求められ、各職務執行は職務権限規程等に基づく承認が必要となります。上場会社ほどではないですが、一定水準以上の内部統制の構築が求められます。

財務経理セクションの改善(効率化および数値の精度向上への取り組み)

PEファンド出資時には、財務経理部のレベルがあまり高くないことが多く、そのままでは多くの問題が生じます。財務諸表について監査法人の監査を受け適正意見が出る水準にまで上げていくこと、月次決算の数字について正確性を向上させること、経理業務全般の効率性を上げコストを抑えること、財務に関するレポートの質を向上させること、等取り組む必要があります。

LBOローンにおける財務コベナンツの解説

上述した財務コベナンツである「DSCR」と「ネットレバレッジレシオ」についてもう少し詳しく解説します。

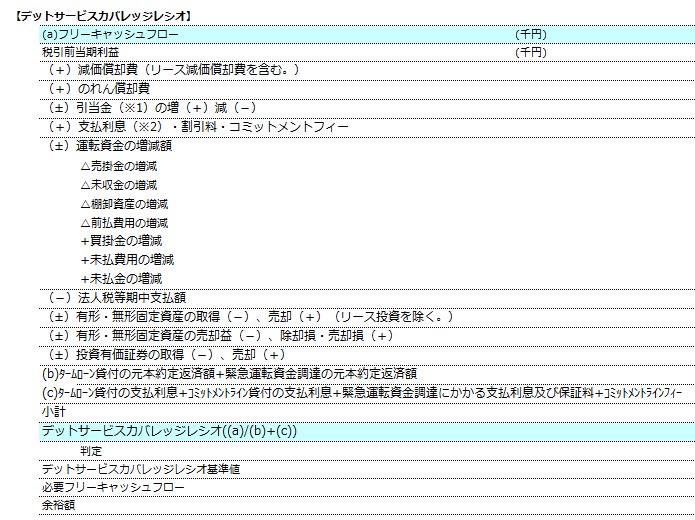

DSCR(デットサービスカバレッジレシオ)

DSCRの計算式は次のとおりです。一般的な定義と少し異なる部分があるかもしれませんが、LBOローン契約で定められていた内容はこの計算式になります。いずれも一年間の数値で計算します。

この数値が一定の基準値を上回る必要があります。

DSCR=(ローン返済における元本返済額+支払利息)÷フリーキャッシュフロー(※1)

※1 フリーキャッシュフロー

税引前当期利益+減価償却費+引当金の増減+運転資金の増減(※2)+支払利息等+法人税等期中支払額+固定資産の取得・売却等

※2 運転資金増減

以下の金額の合計額

(△)売掛金の増減

(△)未収入金の増減

(△)棚卸資産の増減

(△)前払費用の増減

(+)買掛金の増減

(+)未払費用の増減

(+)未払金の増減

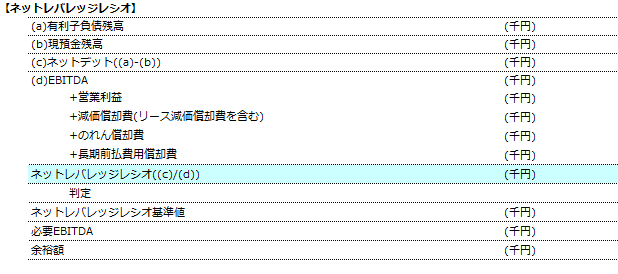

ネットレバレッジレシオ(EBITDA有利子負債倍率)

ネットレバレッジレシオの計算式は次のとおりです。一般的な定義と少し異なる部分があるかもしれませんが、LBOローン契約で定められていた内容はこの計算式になります。

ネットデットは計算期間末の数値、EBITDAは一年間の数値で計算します。

この数値が一定の基準値を下回る必要があります。

ネットレバレッジレシオ=ネットデット(※1)÷EBITDA(※2)

※1 ネットデット

有利子負債残高-現預金残高

※2 EBITDA

営業利益+減価償却費+のれん償却費+長期前払費用償却

DSCRとネットレバレッジレシオの管理方法

これらの数値は財務諸表に基づき算出されますが、財務諸表作成後はじめて算出するわけではなく、この数値が一定の基準値に抵触しないか常に注意を払う必要があります。

したがって、財務モデルにおいて、この財務コベナンツの数値もあわせてシミュレーションし、管理していきます。

私は、財務モデルの中に以下のようなワークシートを設け、そこで毎月数値をシミュレーションし管理していました。

財務モデル作成のために必要なスキル

精緻な財務モデルを作成するためには高度なスキルが必要になります。私が考える必要スキルは次のとおりです。

- 高度な財務会計の知識

財務諸表の予測値をシミュレートする仕組みを構築するためには、最

低、日商簿記1級レベルの知識は必要になると思います。 - Excelスキル

財務モデルは柔軟性が必要になりますので、Excelで作成することが

多いです。

そのために、Excel関数をある程度使いこなすスキルが必要になります。 - 管理会計スキル

KPIの予測値を算出する必要があり、そのために管理会計の知見が必要

になります。 - プログラミングスキル

財務モデルに連携させるために、データを整備する場面が多くあります。

Excelでもある程度可能ですが、より手間なく行う仕組みを構築するた

めに、プログラミングを行うこともあります。

私はPythonのpandasを使ってデータ整備を行い、財務モデルに連携さ

せていました。

財務モデル構築にあたって、必要なExcel関数

次の関数は財務モデル作成にあたってよく使いますので、必ずマスターしておく必要があります。

関連記事でこれらのExcel関数を説明していますので、よろしければ、そちらもご覧ください。

- XLOOKUP関数

経理に必要なExcel関数とその実務での活用例(XLOOKUP関数) - SUMIFS関数

- IF関数

経理業務で活用するExcelのIF関数:基本の使い方と実践的な活用例 - OFFSET関数

経理に必要なExcel関数と実務での活用例(OFFSET関数) - UNIQUE関数

PEファンドにおける財務モデルの重要性とは?

PEファンドの財務モデルは、投資判断を行う上で欠かせない重要なツールです。財務モデルを通じて、企業の過去の業績データを基に将来の収益性を予測し、買収後の成長シナリオを構築します。特にLBOモデルでは、レバレッジ(借入金)を活用した投資戦略が中心であり、収益性やリスクを正確に把握するために高度なモデリング技術が求められます。このモデルを通じて、投資先企業の成長ポテンシャルを明確にし、リスクを管理することが可能となります。

LBOモデルの基本構造と主要コンポーネント

LBOモデルは、損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)の三つの財務諸表を密接に連動させた複雑な構造を持ちます。このモデルでは、以下の主要コンポーネントが含まれます。

- 買収価格の設定:企業価値や株式価値を基に算出します。

- 資金調達計画:シニアローンやメザニンローンなどの資金調達手段を組み込みます。

- キャッシュフロー分析:買収後の返済計画や事業運転資本の予測を行います。 LBOモデルの完成度は、投資判断の精度を大きく左右するため、正確なデータと予測が求められます。

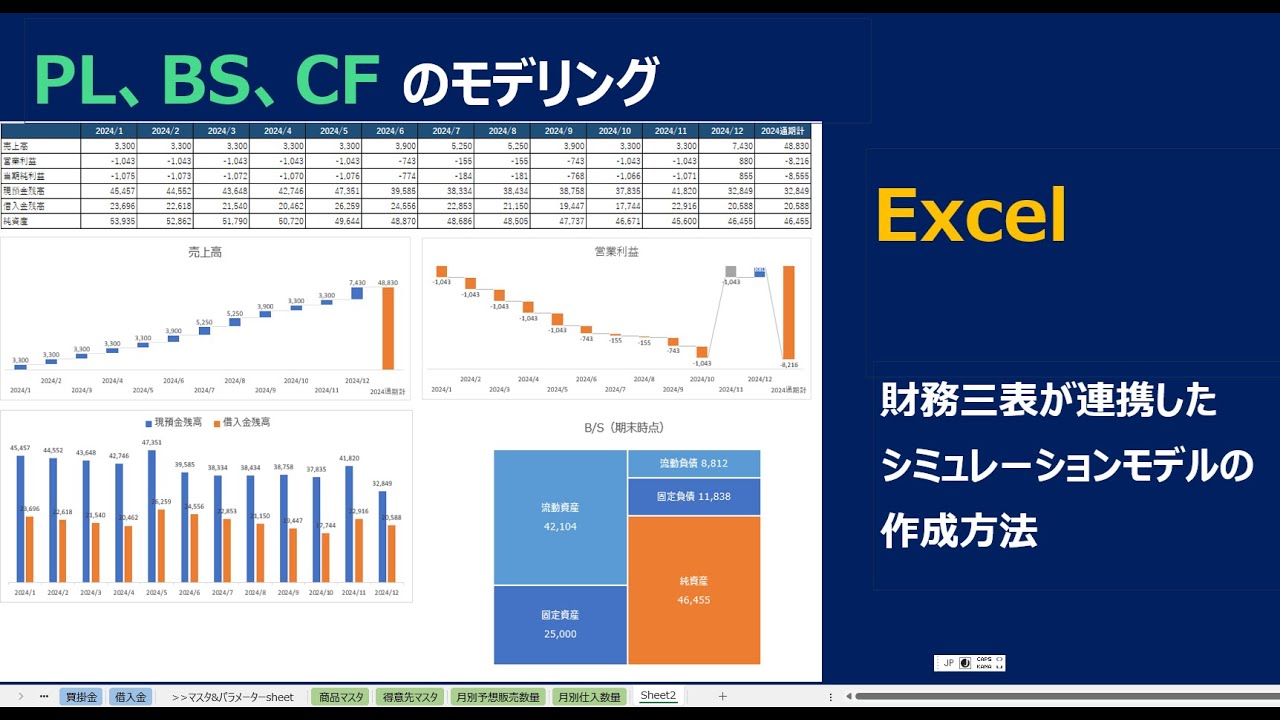

財務三表のプロジェクション作成手順

LBOモデルの基盤となるのが、財務三表(PL、BS、CF)のプロジェクション(予測)です。以下の手順で作成を行います。

- 売上高予測:市場データや過去の業績を基に売上成長率を設定します。

- 費用予測:原価や販管費の比率を分析し、利益率を見積もります。

- 資産と負債の連動性:運転資本や固定資産の増減を予測し、キャッシュフロー計算書と連携させます。 これらのプロセスにより、事業計画と収益性を定量的に把握することが可能です。

具体的な作成手順について、こちらの記事で詳しく解説しています。

エクセル財務モデル(財務三表シミュレーションモデル)の作成方法:実践的ガイド

また、YouTube動画でも、財務モデルの構成および作成方法について詳しく説明していますので、参考になると思います。

是非、ご覧ください。

<PL、BS、CFシミュレーションモデル #財務三表連携Excelモデルの作成方法>

<【Excel】損益計算書シミュレーションモデル#IF関数#XLOOKUP関数>

資金調達構造の設定と金利・返済スケジュールの組み込み方

LBOモデルの核心は、買収に必要な資金をどのように調達し、どのように返済していくかを設計する部分にあります。具体的には以下の点を考慮します.

- 資金調達手段:シニアローン、メザニンファイナンス、株式資本の比率を決定します。

- 金利設定:各調達手段ごとの金利を反映し、返済額やコストを算出します。

- 返済スケジュール:キャッシュフローに基づいて、返済可能なスケジュールを構築します。 このプロセスにより、過度な負債リスクを回避し、収益性を最大化するモデルを作成できます。

終わりに

PEファンドにおける財務モデルの構築は、投資判断や買収後の成長戦略を支える基盤となる重要な作業です。特にLBOモデルは、レバレッジ効果を活用した投資リターンの最大化を目指すものであり、正確性と柔軟性が求められます。

PEファンド出資会社の財務経理責任者は、このLBOモデルを構築し継続的に運用していくスキルが必須となります。

この記事でご紹介したプロセスやポイントを活用することで、より精度の高い財務モデルを作成し、企業価値の向上に貢献できるでしょう。今後の実務にぜひ役立ててください。

コメント